.png)

En desarrollo del estado de emergencia económica, social y ecológica declarado mediante el Decreto Legislativo 0150 de 2026, el Gobierno Nacional expidió el Decreto Legislativo 0240 de 2026, que incorpora alivios tributarios, crea nuevos impuestos y ajusta y amplía el alcance del impuesto al patrimonio de que trata el Decreto Legislativo 0173 de 2026, especialmente en lo relativo a establecimientos permanentes y sucursales de sociedades extranjeras. A continuación mencionaremos brevemente las medidas.

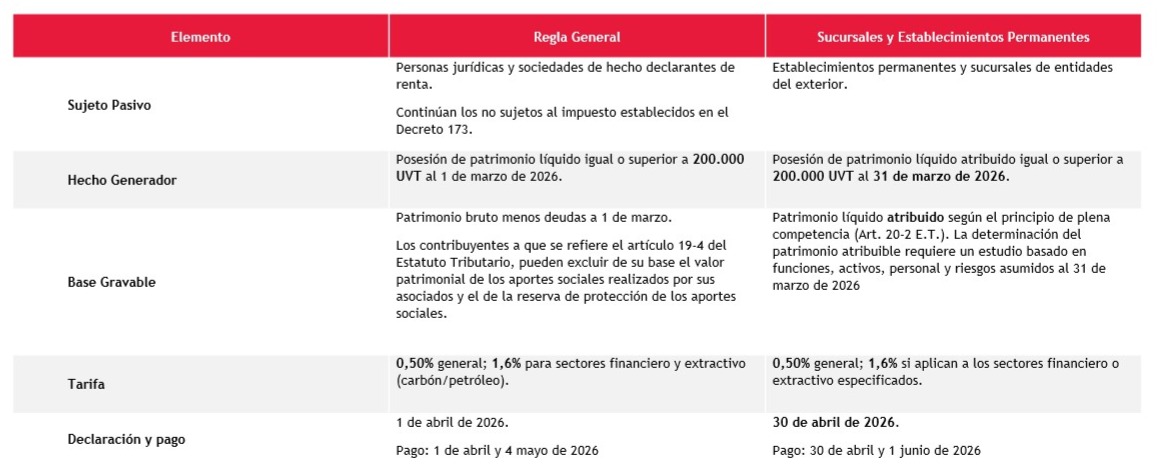

1. Impuesto al Patrimonio

El Decreto 240 de 2026 modificó y adicionó disposiciones al Decreto 173 de 2026, ampliando especialmente el espectro de sujetos pasivos para incluir establecimientos permanentes.

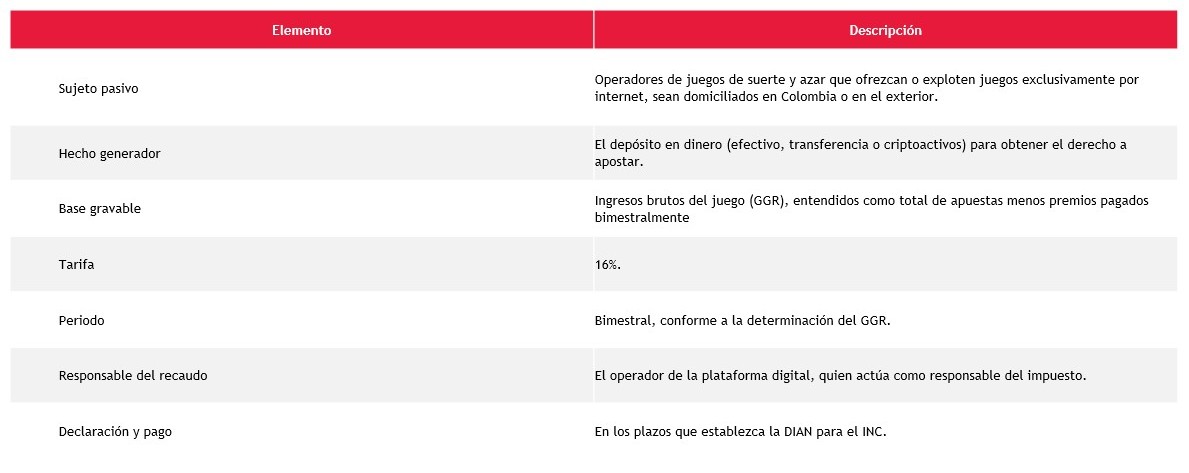

3. Impuesto al Consumo en Juegos Online

3. Impuesto al Consumo en Juegos Online

1. Impuesto al Patrimonio

El Decreto 240 de 2026 modificó y adicionó disposiciones al Decreto 173 de 2026, ampliando especialmente el espectro de sujetos pasivos para incluir establecimientos permanentes.

Medidas Transversales del Impuesto al Patrimonio

El Decreto 240 introdujo medidas contables y de base gravable que aplican a los sujetos pasivos del impuesto (incluyendo sociedades nacionales y sucursales):

- Tratamiento Contable: El impuesto podrá registrarse contra la cuenta de reservas (sin afectar utilidades) o contra los resultados del ejercicio 2026.

- No Deducibilidad: El valor pagado por este impuesto no será deducible ni descontable en el impuesto sobre la renta.

- Exclusión Adicional: Se permite a las entidades del sector cooperativo (Art. 19-4 E.T.) excluir de la base gravable no solo los aportes sociales, sino también la reserva de protección de los aportes sociales.

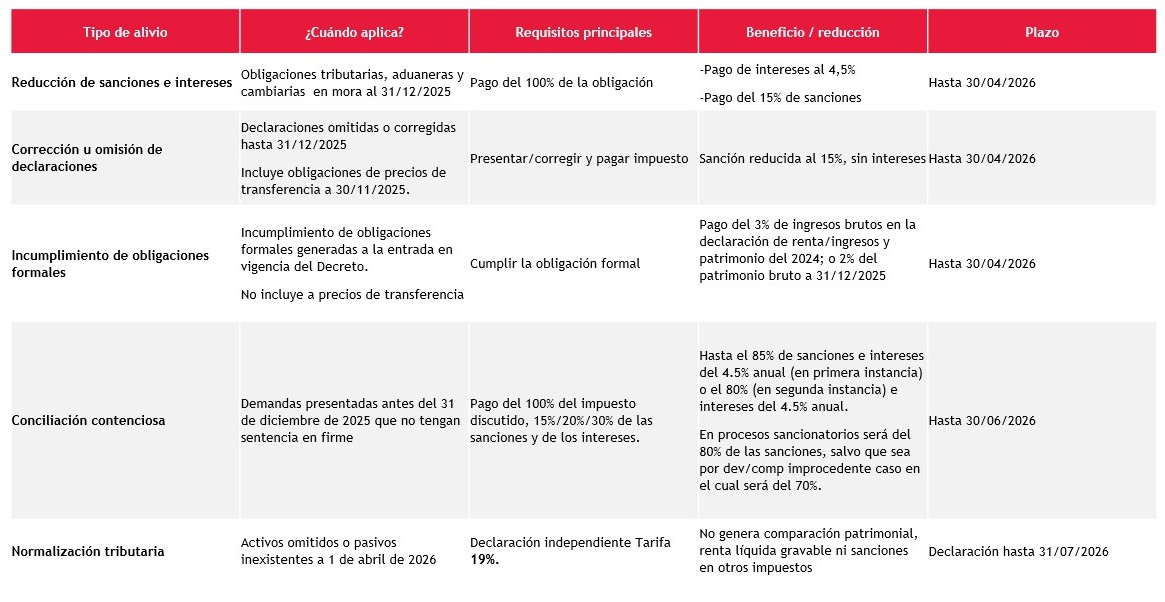

El Decreto 240 establece una ventana de oportunidad para normalizar activos y sanear obligaciones en mora con reducciones significativas.

3. Impuesto al Consumo en Juegos Online

Se crea de manera transitoria por el año 2026 un Impuesto Nacional al Consumo (INC) aplicable a los juegos de suerte y azar operados exclusivamente a través de plataformas electrónicas o digitales.

¿Cómo los puede asistir BDO?

Como expertos en materia tributaria, nuestro equipo está preparado para acompañarlos en el cumplimiento de estas nuevas obligaciones:

- Atribución de Patrimonio: Elaboración del estudio técnico para determinar la base gravable atribuible a sucursales y establecimientos permanentes al 31 de marzo.

- Diagnóstico de Alivios: Evaluación de sus procesos actuales en vía administrativa o judicial para determinar la viabilidad de acogerse a la reducción de sanciones o conciliaciones antes de los vencimientos de abril y junio.

- Asesoría en Normalización: Acompañamiento en la identificación y valoración de activos omitidos para la aplicación correcta del impuesto de normalización con tarifa del 19%.

- Cumplimiento (Compliance): Preparación y revisión de las declaraciones del Impuesto al Patrimonio bajo los nuevos parámetros y exclusiones de ley.