Para BDO es muy importante que sus clientes se encuentren al día en el cumplimiento de sus obligaciones. Por eso, nuestros expertos del área legal reunieron las principales obligaciones que las empresas deben atender durante este primer trimestre del 2022.

1. REUNIÓN ORDINARIA DEL MÁXIMO ÓRGANO SOCIAL

Todas las sociedades en Colombia deben convocar a su máximo órgano social, en las fechas establecidas en sus estatutos o de acuerdo con la ley dentro de los primeros tres meses del año, con el fin de examinar:

- La situación financiera, jurídica y comercial de la sociedad;

- Aprobar el informe de gestión de la administración;

- Designar administradores y revisores fiscales en caso de requerirlo;

- Establecer las directrices económicas de la compañía;

- Considerar las cuentas, balances y el dictamen del revisor fiscal;

- Resolver sobre la distribución de utilidades y;

- Tomar las decisiones necesarias para cumplir con el objeto social de la empresa.

Recuerda: La convocatoria a las reuniones del máximo órgano debe realizarse de acuerdo con la forma que esté prevista en los estatutos sociales y en caso de no estar considerada, ten en cuenta que:

- Para las sociedades Anónimas y limitadas la ley establece un mínimo de antelación de 15 días hábiles y;

- Para las sociedades por acciones simplificadas de 5 días hábiles

En los dos casos sin considerar el día de la convocatoria ni el día de la celebración de la reunión.

En caso de que la reunión no haya sido convocada o no se haya podido realizar en la fecha de la convocatoria, la reunión se podrá realizar por derecho propio el primer día hábil de abril de 2022 a las 10:00 a.m. (1 de abril de 2022).

Ten en cuenta que, desde el día de la convocatoria hasta la celebración de la reunión, los accionistas podrán ejercer el derecho de inspección para examinar, auditar y revisar de forma personal o mediante apoderado la información contable, financiera, estatutaria y administrativa de la sociedad, contenida en libros de comercio, soportes contables físicos o electrónicos, archivos y demás papeles que no tengan reserva legal que correspondan al año inmediatamente anterior.

2. NOMBRAMIENTO DEL REVISOR FISCAL

En el caso de sociedades responsabilidad limitada y sociedades por acciones simplificadas (SAS), debes verificar si tus activos brutos a 31 de diciembre son o exceden 5.000 SMLMV o si tus ingresos brutos a 31 de diciembre durante el año inmediatamente anterior son o excedan 3.000 SMLMV.

3. RENOVACIÓN DE LA MATRICULA MERCANTIL

No olvides renovar dentro de los 3 primeros meses del año la matricula mercantil. Todas las sociedades y comerciantes en Colombia tienen la obligación legal de renovarla en la Cámara de Comercio de su domicilio.

El plazo para renovar la matrícula mercantil vence el 31 de marzo de 2022 y la no renovación oportuna puede implicar sanciones por parte de la Superintendencia de Industria y Comercio hasta por 17 salarios mínimos legales mensuales vigentes (SMLMV). Si la matrícula mercantil de la sociedad no se renueva dentro de los últimos 5 años, puede ser declarada en disolución y en liquidación.

Para las sociedades no operativas sujetas a inspección, vigilancia y control de la Superintendencia de Sociedades, podrán ser declaradas disueltas por la misma entidad cuando no se renueve la matrícula mercantil en un periodo de 3 años consecutivos.

4. RENOVACIÓN DEL REGISTRO ÚNICO DE PROPONENTES

Si habitualmente la sociedad contrata con el Estado, se debe renovar el Registro Único de Proponentes (RUP) a más tardar el quinto día hábil de abril (7 de abril de 2022). Para adelantar este trámite, los Estados Financieros deben estar previamente aprobados y la matrícula mercantil renovada.

5. DEPÓSITO DE LOS ESTADOS FINANCIEROS EN LA CÁMARA DE COMERCIO 4. RENOVACIÓN DEL REGISTRO ÚNICO DE PROPONENTES

Si la compañía no tiene la obligación de remitir los Estados Financieros de propósito general a la Superintendencia de Sociedades, es un deber legal depositarlos junto con sus notas y el dictamen del Revisor Fiscal, si aplica, en la Cámara de Comercio del domicilio de la sociedad.

6. ENVÍO DE LOS ESTADOS FINANCIEROS E INFORME DE PRÁCTICAS EMPRESARIALES A LA SUPERINTENDENCIA DE SOCIEDADES

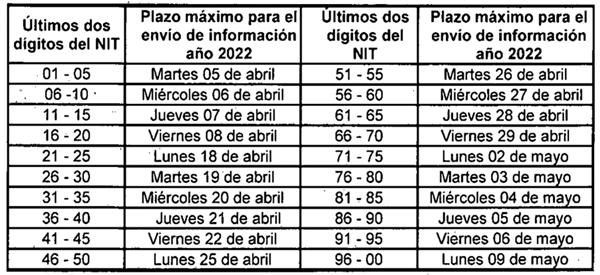

Las sociedades comerciales, sucursales de sociedades extranjeras y empresas unipersonales en Colombia que se encuentren bajo la inspección, vigilancia o control de la Superintendencia de Sociedades, deben remitir a esta entidad los Estados Financieros aprobados a 31 de diciembre de 2021 junto con el formulario de prácticas empresariales diligenciado.

Esta información debe ser radicada entre el 5 de abril y 9 de mayo de 2022, según el NIT de la sociedad.

Para el caso de sociedades matrices o controlantes que estén obligadas a reportar información financiera, deberán remitir los estados financieros consolidados a la Superintendencia de Sociedades a más tardar el 31 de mayo del 2022.

Los plazos señalados por la Superintendencia de Sociedades son improrrogables.

7. CONSIGNACIÓN DE CESANTÍAS A LOS TRABAJADORES

Todos los años, debe hacerse una liquidación a 31 de diciembre de las cesantías de los trabajadores y dicho valor debe ser consignado en el fondo de cesantías hasta el 14 de febrero. Los intereses causados de las cesantías deben pagarse directamente al trabajador a más tardar el 31 de enero de 2022.

Tales intereses corresponden al 12 % anual sobre el saldo que al 31 de diciembre tenga el trabajador.

8. CERTIFICADO DE INGRESOS Y RETENCIONES PARA TRABAJADORES Y PROVEEDORES

Todo agente de retención, en este caso la Sociedad, está en la obligación de expedir el certificado de retenciones correspondiente, el cual debe ser expedido a nombre del sujeto pasivo objeto de retención, en este caso el trabajador y/o los proveedores, dentro de los plazos que disponga el gobierno.

El Ministerio de Hacienda y Crédito Público expide anualmente el decreto en el que fija las fechas de expedición de los Certificados de Ingresos y Retenciones.

9. RENOVACIÓN EN EL REGISTRO NACIONAL DE BASES DE DATOS

Si la sociedad inscribió las Bases de Datos ante el Registro Nacional de Bases de Datos, anualmente se debe realizar la actualización de estas entre el 2 de enero y el 31 de marzo del 2022 y/o los primeros 10 días hábiles del mes en caso de que existan cambios sustanciales en las bases de datos. (Cambio en el propósito, objetivo, persona a cargo del tratamiento de datos (responsable o encargado), tipo de dato, etc.).

Las personas jurídicas de naturaleza pública, las sociedades y las entidades sin ánimo de lucro con activos totales superiores a 100.000 UVT ($ 3.800.400.000) deben inscribir en el Registro Nacional de Bases de Datos (RNBD) la información sobre sus bases de datos físicas o digitales que contengan datos personales.

10. SAGRILAFT

Conforme a la Circular Externa No. 100-00004 de 9 de abril de 2021 y la Circular Externa No. 100-000016 de diciembre de 2020 están obligadas a dar aplicación a estas disposiciones las empresas sujetas a la vigilancia o control de la Superintendencia de Sociedades que hubieren obtenido ingresos totales o activos iguales o superiores a 40.000 SMLMV con corte al 31 de diciembre de 2021.

También deberán implementar el SAGRILAFT, las empresas que pertenezcan a los siguientes sectores y que hayan obtenido ingresos iguales o superiores a 30.000 SMLMV:

- Agentes inmobiliarios

- Comercialización de metales y piedras preciosas

- Servicios jurídicos

- Servicios contables

- Construcción de edificios y obras de ingeniería civil

- Sectores de supervisión o regímenes especiales

- Activos virtuales (actividades u operaciones iguales o superiores a 100

SMLMV y que a 31 de diciembre de 2021 hayan obtenido ingresos totales o superiores a 3000 SMLMV o activos superiores a 5000 SMLMV.

11. PROGRAMA DE TRANSPARENCIA Y ÉTICA EMPRESARIAL (PTEE)

Conforme a la Circular 100-000011 de 9 de agosto de 2021, están obligadas a dar aplicación al PTEE las sociedades vigiladas por la Superintendencia de Sociedades que:

- Sociedades que hayan realizado negocios o transacciones internacionales con personas naturales o jurídicas por un valor igual o superior a 100 SMLMV a 31 de diciembre de 2021y hayan obtenido ingresos o activos totales iguales o superiores a 30.000 SMLMV.

- Empresas que, a 31 de diciembre del 2021, directa o indirectamente (a través de consorcios, uniones temporales o cualquier otra figura permitida por la ley), hayan celebrado contratos con Entidades Estatales con una cuantía igual o superior (individual o en conjunto) a quinientos (500) SMMLV; y que a 31 de diciembre del 2021 hubieren obtenido Ingresos Totales o tengan Activos Totales iguales o superiores a treinta mil (30.000) SMMLV.

- Las Empresas que, a 31 de diciembre de 2021, directa o indirectamente (a través de consorcios, uniones temporales o cualquier otra figura permitida por la ley), hayan celebrado contratos con Entidades Estatales con una cuantía igual o superior (individual o en conjunto) a quinientos (500) SMMLV y que pertenezcan a cualquiera de los sectores que se señalan a continuación:

- Farmacéutico

- Infraestructura y construcción

- Manufacturero

- Tecnologías de información y comunicaciones

- Comercio de vehículos, sus partes y accesorios

- Auxiliares de servicios financieros

TAMBIÉN ES IMPORTANTE RECORDAR:

Obligación de declaración y registro de situación de control y/o grupo empresarial: Conforme al artículo 30 de la ley 222 de 1995, el individuo o la sociedad controlante estará obligada a inscribir en el Registro Mercantil el control ejercido sobre la controlada, dentro de los 30 días siguientes a la configuración de la situación de control.

Presentación del Reporte de gestión e informe por parte de las empresas de Beneficio e Interés Colectivo – BIC: Las sociedades BIC deben preparar un informe de gestión que debe ser presentado e incluido dentro del informe del fin de ejercicio que se presenta ante el máximo órgano social de cada compañía. Este informe debe contener el desarrollo de las actividades expresamente incluidas dentro del objeto social sobre el beneficio de las actividades de interés colectivo. Este reporte de gestión deberá publicarse en la página web de la sociedad.

Sistema de Seguridad y Salud en el Trabajo: Este sistema debe ser implementado por todos los empleadores. Su objetivo consiste en anticipar, reconocer, evaluar y controlar los riesgos que puedan afectar la seguridad y salud en trabajadores y los espacios laborales. Este sistema debe ser verificado anualmente en caso de que existan cambios o modificaciones sustanciales.

Son muchas las obligaciones especiales que deben cumplir las empresas durante el año, si tienes dudas o requieres una asesoría particular para verificar el estado de cumplimiento legal de tu empresa, BDO puede orientarte desde sus distintas líneas de servicio especializados en asuntos legales, tributarios, financieros, contables, aduaneros y cambiarios.

Descarga nuestro boletín

Inscríbase para recibir las últimas noticias y publicaciones de BDO

Please fill out the following form to access the download.