La digitalización en la industria financiera (uso de tecnología de acceso y redes) se ha convertido en una necesidad y una realidad; actualmente, las entidades financieras se encuentran en un proceso de adaptación continua por la constante innovación que se da en sus modelos de negocios y las demandas elevadas de los consumidores financieros. Por lo anterior, países como Reino Unido y Australia (modelo de adopción obligatoria), Hong-Kong y Singapur (esquema de adopción voluntaria), Estados Unidos (modelo definido por las instituciones financieras) y a nivel latinoamericano, México, Brasil y Colombia han incursionado en la modelación del Open Banking, Open Finance o Banca Abierta. Colombia sería el tercer país de la región, después de Brasil y México con mayores avances en el establecimiento de una regulación en Open Finance.

El Open Banking o banca abierta es un modelo en el que los clientes de las compañías financieras (Bancos, comisionistas de bolsa, establecimientos de crédito, sociedades fiduciarias, Fintech y demás) autorizan compartir su información financiera de forma digital, segura y en las condiciones que los clientes aprueban, con otras compañías del mismo sector financiero.

OBJETIVOS DEL OPEN BANKING

Su objetivo es compartir datos de forma segura entre compañías financieras y otros actores del mercado, permitiendo así la creación de nuevos productos hiper personalizados, servicios descentralizados, agilizar procesos y facilitar el uso y acceso a la banca misma, a través de una interfaz de Programación de Aplicaciones en abierta – API, que son aplicaciones o programas que facilitan y brindan mayor seguridad en el intercambio de datos.

De cara al usuario el Open Banking permite la centralización de la información sobre los distintos productos (cuentas bancarias y de ahorros, créditos de todos los tipos, tarjetas, entre otros, aun cuando estos correspondan a diferentes entidades bancarias) y desde este sistema en línea, compartir información con terceros, recibir recomendaciones sobre distintas maneras de optimizar sus productos de distintos jugadores (pagar menos comisiones, recibir mayores rendimientos o administrar de manera eficiente las deudas u otras alternativas de mayor favorabilidad para el usuario a partir de una mayor oferta competitiva)

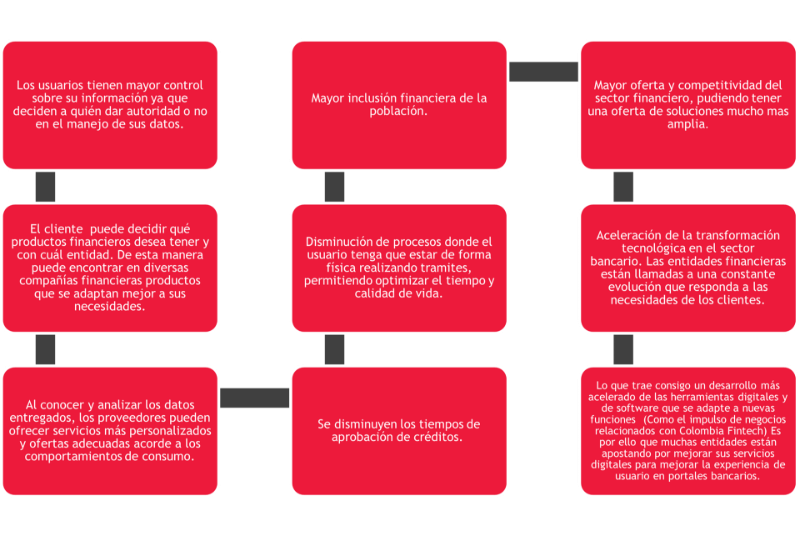

BENEFICIOS DEL OPEN BANKING

El Open Banking ubica al sector financiero a la vanguardia de las demandas actuales, permitiéndoles dar un paso hacia la modernización, los principales beneficios:

REGULACIÓN DEL OPEN BANKING U OPEN FINANCE EN COLOMBIA

Actualmente en Colombia no existe una regulación en relación con el Open Banking u Open Finance que defina a detalle las reglas que conformaran dicho esquema de “transferencia de datos del consumidor entre entidades financieras”; no obstante se han presentado avances importantes para la implementación preliminar, así:

- La Circular externa 029 de diciembre 2019 de la Superintendencia Financiera de Colombia hace referencia entre otros aspectos a la aplicación de las APIs (Interfaz de Programación de Aplicaciones), lo que podría considerarse como, el primer paso al Open Banking efectuado por el Ente Regulador para la puesta en marcha de estos modelos.

- En octubre de 2021 el Ministerio de Hacienda y Crédito Público emitió una propuesta de decreto que ampara el desarrollo de estos modelos bajo las actuales leyes de Protección de Datos, en el cual, se resalta la necesidad de “precisar las normas aplicables a la transferencia de datos del consumidor entre entidades financieras”, así como la necesidad de “fomentar el acceso a dicha información en favor del desarrollo de nuevos servicios y funcionalidades financieras”.

Cabe resaltar que este primer proyecto de decreto no contempla la apertura de datos financieros mediante API´s bajo un modelo de Open Banking de carácter obligatorio en el país.

Para el 2022 se esperan avances significativos en la materia con la oficialización de la versión final de este decreto, tras el periodo abierto de consulta. Una vez publicado, el decreto sería llevado para su votación a la cámara del congreso para convertirse en ley oficial.

- De igual manera, en octubre 2021, La Unidad de Regulación Financiera (URF) publicó, un documento técnico que describe las reglas generales para implementar el Open Finance en el país y sugiere “una intervención regulatoria basada en principios y reglas generales que promuevan las finanzas abiertas en Colombia”. Este documento se encuentra en fase de consulta.

PRINCIPALES RETOS INDUSTRIA FINANCIERA

Como todo gran cambio e innovación requiere que se adopten nuevos conceptos y se optimicen algunos procesos, existirán algunos retos para la industria financiera en Colombia, de los cuales queremos destacar los siguientes:

- Fortalecimiento de aplicativos de TI, que permitan la comunicación y optimicen las operaciones de clientes.

- Nuevos estudios de aplicativos de TI, validando la vulnerabilidad de los datos que autorizan sean tratados por los clientes.

- Fortalecimiento del uso de datos recibidos por los usuarios, al ser un nuevo modelo pueden existir avalancha de datos llegando a las organizaciones, sin que permitan procesar de manera adecuada.

- Desarrollos tecnológicos que permitan optimizar el conocimiento del cliente, incluso vinculando inteligencia artificial en los procesos.

- Adaptación a la normatividad establecida por la Superintendencia Financiera de Colombia y precisión de las reglas aplicables al intercambio de datos del consumidor, enmarcar la administración de plataformas digitales y la prestación de servicios por parte de las entidades, etc.

- Gestión de riesgos en relación con los procesos de autenticación, la seguridad de la información en las aplicaciones móviles que utilizan las aplicaciones bancarias; y Análisis de riesgos e identificación y bloqueo de las amenazas, para combatir el ciberdelito.

Fuentes:

Proyecto Decreto “Entorno al Open Finance” https://www.minhacienda.gov.co/

https://www.camara.gov.co/