La situación actual sigue siendo inestable, pese a la respuesta médica y las acciones de los gobiernos y organizaciones que se han desarrollado con rapidez, así como el entendimiento científico que se ha presentado a la par del crecimiento del virus SARS-CoV2. En materia de seguros se espera que esta pandemia traiga muchos problemas de cobertura y resistencia desde la perspectiva de asegurados y compañías de seguros. A medida que continúa el incidente, las organizaciones deben trabajar en estrecha colaboración con sus consultores para resolver numerosos problemas.

Las Compañías Aseguradoras, ante el creciente brote de COVID 19, han presentado un aumento en los pagos de siniestros; generando un potencial efecto en los presupuestos, flujos de caja y demás herramientas de gestión y administración.

En este informe " EL SECTOR DE SEGUROS COLOMBIA", se describen los efectos, impactos, apoyos y cambios culturales que han sido identificados como “claves”, por el equipo de BDO encargado de la Auditoria del sector financiero para la Industria aseguradora en Colombia y que resultan importantes para este tipo de entidad a la hora de hacer frente a los desafíos y consecuencias generadas por la Pandemia, sumados al creciente número de reclamaciones y las demandas en materia de gestión de riesgos que son los temas más preocupantes para las empresas y las compañías de seguros en la actualidad.

- ¿Cómo está afectando el COVID-19 a la industria de seguros en Colombia?

- ¿Cuál es el impacto que se ha generado en los productos de seguros distintos de los seguros de vida en Colombia debido a la propagación del COVID-19?

- ¿Qué oportunidades y/o apoyos están recibiendo las aseguradoras en Colombia?

- ¿Cuál es el cambio cultural que deben adoptar los partícipes del mercado de seguros en Colombia a raíz del COVID-19?

¿CÓMO ESTÁ AFECTANDO EL COVID-19 A LA INDUSTRIA DE SEGUROS EN COLOMBIA?

(Datos tomados principalmente de Fasecolda)

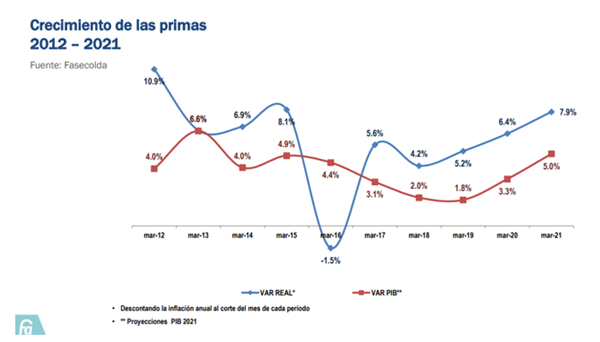

El año pasado cada colombiano consumió un promedio de COP $632.097 en seguros, lo que incrementó la profundización de estos en la economía, pasando de 2,84% en el 2019 a 3,04% en el 2020, sin embargo, el comportamiento es resultado de la caída del 6,8% del PIB.

Los beneficios de las empresas mostraron una caída del 33%, pasando de $ 2,2 billones en 2019 a $ 1,5 billones a fines de 2020. Este resultado se debe principalmente a la caída de los retornos financieros.

“El sindicato de seguros también ha sentido el impacto de la pandemia. Recordemos que el comportamiento del sector asegurador es un reflejo directo del comportamiento de la economía del país. Si la economía también va mal para la industria aseguradora”, dijo Miguel Gómez, presidente de FASECOLDA.

En cuanto a los siniestros, este indicador no refleja la realidad, ya que los efectos generales se verán reflejados en periodos futuros cuando se contabilicen siniestros que, como consecuencia de la pandemia, no han sido reportados, dijo FASECOLDA.

Al cierre de 2020, había 2.207.637 vehículos con seguro de auto voluntario, lo que representa el 26% del número de autos que tienen póliza Soat.

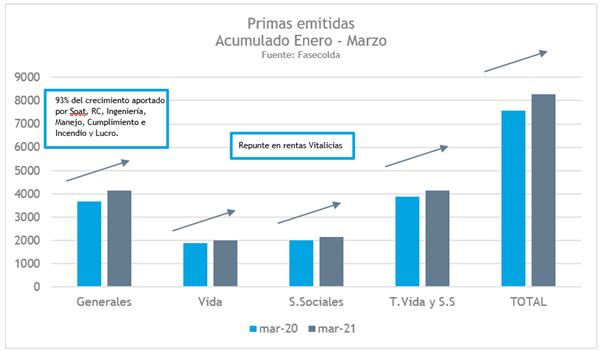

La emisión de primas del sector asegurador sumó $9,71 billones entre enero y abril del 2020

Si bien se generaron más primas que el año anterior, el incremento fue menor que la variación anual registrada entre abril de 2018 y abril de 2019. Para ese periodo, el crecimiento en la emisión de primas fue de 8,06%.

Por el segmento de seguros generales, la emisión de primas llegó a $4,65 billones entre enero y abril de este año, 4,36% por encima del ingreso obtenido en los mismos meses de 2019. Si se compara con el periodo anterior, el incremento fue inferior, pues la emisión de primas a abril de 2018 y al mismo mes de 2019 tuvo una variación de 10,15%.

En el caso de seguros para auto, que es una de las líneas más rentables en América Latina, va a empezar a haber menos demanda, porque el auto lo estás usando menos, ya que hay menos desplazamientos. Esos seguros van a perder relevancia, mientras que los de vida y salud ganarán importancia.

En seguros de vida, la emisión de primas a abril del 2020 fue de $5,06 billones, 6,41% de lo obtenido para el mismo periodo de 2019. Vale mencionar que entre los primeros cuatro meses de 2018 y los de 2019, la variación de primas generadas de este segmento fue 6,18%.

La pandemia va a ayudar a que se cree una mayor conciencia de que la vida es muy frágil y las personas no van a querer morir y dejar a su familia sin ingresos, en algunas partes del mundo ya se están disparando las ventas de seguros de vida y de salud, porque la gente está adquiriendo mayor conciencia.

Así mismo, FASECOLDA resaltó que “después de una situación como la que el mundo vive actualmente, las personas buscan proteger su vida y su patrimonio. Por eso, uno de los ramos que sin duda crecerá después del covid-19 será el de los seguros de vida”.

Durante el 2020 cada colombiano consumió, en promedio, $632.097 en seguros, lo que aumentó la profundización de estos en la economía, al pasar de 2.84% a 3.04%. Este comportamiento es producto de la caída del 6.8% del PIB (Fuente DANE).

Las utilidades de las compañías presentaron una caída de 33%, al pasar de $2.2 billones en 2019 a $1.5 billones al cierre de 2020. Este resultado es impulsado principalmente por la caída en los rendimientos financieros.

“El gremio asegurador también ha sentido el impacto de la pandemia. Recordemos que el comportamiento del sector de seguros es un reflejo directo del comportamiento de la economía del país. Si a la economía le va mal a la industria aseguradora también” expresó Miguel Gómez, presidente de FASECOLDA.

Debido a los aislamientos preventivos, la declaratoria de emergencia sanitaria y la reducción de las actividades económicas y del consumo de los colombianos, se registró una disminución en la adquisición de productos para proteger la vida y el patrimonio.

Otros factores que influyeron fueron el desempleo, el aumento de la cartera de crédito, la no disponibilidad de ahorro y, especialmente, a que en épocas de restricción económica las personas dan prioridad los gastos relacionados con sus necesidades básicas, alimentación, educación y vivienda, entre otros.

Los ramos que registraron un mayor decrecimiento fueron Automóviles (-6%), Rentas Vitalicias (-25%), Riesgos Laborales (-4%), Accidentes Personales (-6%), Educativo (-24%) y SOAT (2%) que, a pesar de mostrar un comportamiento positivo, en la práctica es negativo si consideramos que la tarifa de este seguro está expresada en términos del salario mínimo, que para el 2020 tuvo un incremento del 6%.

Con relación a la siniestralidad, aunque los resultados muestran un comportamiento estable, este indicador no refleja adecuadamente la realidad, pues los efectos generales se verán reflejados en los períodos futuros cuando se contabilicen todas las reclamaciones que, como consecuencia de la pandemia, no se han reportado.

AUTOS: Al cierre de 2020 se registraban 2.207.637 millones de vehículos con seguro voluntario de Automóviles, lo que representa un 26% del número de vehículos que tienen una póliza SOAT.

La disminución del 6% de las primas de este ramo obedece principalmente a la menor circulación de los vehículos durante el aislamiento preventivo, la caída de las ventas de vehículos nuevos, la devolución de primas y la ampliación de coberturas que las aseguradoras otorgaron a sus asegurados.

SOAT: Con el inicio del aislamiento preventivo obligatorio para mitigar la propagación del COVID-19, la expedición de pólizas se redujo notablemente. En marzo, abril y mayo cayó el 22,0%, el 48,3% y el 11,0%, respectivamente, frente a los mismos meses del año anterior.

Sin embargo, a partir de junio la expedición volvió a retomar la senda de crecimiento y cerró con un 2%. Al cierre del año se registraron cerca de 136.372 vehículos menos que los que se reportaban en 2019.

Es importante resaltar que la evasión registrada al mes de diciembre fue de 49%, lo que significa que 8.4 millones de vehículos tienen SOAT y casi la mitad de los que circulan en el país (7.6 millones de vehículos) no cumplen con la obligación. Por esto, el sistema de salud deja recibir $1.6 billones para la atención de personas accidentadas.

Adicionalmente, dado que éste es un seguro regulado por el Gobierno Nacional y, en cumplimiento del Decreto 800 del 4 de junio de 2020, las aseguradoras transfirieron a la ADRES el equivalente al menor valor de los siniestros producto de la disminución de la circulación de vehículos y de los accidentes de tránsito durante el aislamiento obligatorio. La transferencia a la ADRES fue de $213.823 millones.

INCENDIO Y ALIADAS: El ramo registra un crecimiento de las primas del 11%. En Bogotá se registran cerca de 20 mil propiedades aseguradas por un valor de $112. 2 billones.

Tomando como base la información del número de hogares del Censo Nacional de Población y Vivienda 2018 del DANE y datos suministrados por las compañías de seguros que comercializan pólizas de Hogar, Fasecolda calcula que el 8.2% de los hogares contaría con este tipo de cobertura.

Al replicar este ejercicio en los departamentos de Cundinamarca, Antioquia y Valle del Cauca, la profundización del seguro de Hogar corresponde, aproximadamente, al 13%, 7% y 8% respectivamente.

SALUD: En el seguro de Salud, el temor al contagio y la concentración de las IPS en los temas de COVID han generado una disminución importante en las consultas, exámenes de diagnóstico y procedimientos médicos presenciales con la consecuente disminución de la siniestralidad. Colombia registra más de 750 mil pólizas voluntarias de salud que cobijan a cerca de 2.5 millones de colombianos.

Cabe resaltar que se evidencia una mayor conciencia por con este tipo de coberturas, pues el ramo registra un crecimiento del 12%.

VIDA INDIVIDUAL Y VIDA GRUPO: La siniestralidad de los ramos de Vida individual y Vida grupo aumentó al 43% y 27% respectivamente. Los últimos meses se registraron incrementos en las reservas por reclamaciones, las cuales se intuye deben estar asociadas en parte a fallecidos por COVID. Sin embargo, dada la confidencialidad con que se maneja dicha información, no es posible precisar el efecto.

Por otra parte, ‘La fuerza que nos cuida’, la cobertura gratuita creada por la industria aseguradora y que ampara a los trabajadores del sector de la salud, registra hasta el momento 120 reclamaciones y 23 más en estudio.

‘La fuerza que nos cuida’ cobija a cerca de 585.000 trabajadores asistenciales, dentro de los que se encuentra el personal profesional, técnico y tecnológico y ofrece una protección de 10 millones de pesos para cada familia del trabajador de salud que fallezca por COVID-19 en el periodo comprendido del 12 de marzo al 30 junio de 2021.

ACCIDENTES PERSONALES: Al cierre de 2020, la caída en las primas de este ramo fue del 6% como consecuencia de la disminución de fuentes de ingreso, lo que llevó a algunos asegurados a cancelar este seguro, cuyo principal medio de comercialización son las tarjetas de crédito.

RENTAS VITALICIAS: El proceso administrativo para la expedición de una renta vitalicia requiere del trámite de una serie de documentos que se deben entregar a la aseguradora. Este se ha visto estancado por los efectos de la cuarentena, lo que ha redundado en una disminución del 33% de las primas.

RIESGOS LABORALES: El ramo registró una caída del 4% en sus primas. La disminución de afiliados al sistema es el reflejo del aumento del desempleo, pues pasó de 10.284.573 trabajadores afiliados al cierre del 2019 a 10.123.385 al cierre del 2020.

Al cierre de 2020, las ARL, dando cumplimiento a lo dispuesto por los Decretos 488 y 500 de 2020, habían entregado más de 80 millones de Elementos de Protección Personal (EPP) e invertido más de $151 mil millones en la compra de estos.

De esos EPP, el 48% corresponde a guantes no estériles, el 31% a mascarillas quirúrgicas y el 21% restante a otros tipos de elementos.

Las ARL también reservaron más de $280 mil millones para la atención de trabajadores contagiados y sospechosos de COVID-19. El 58% de estas reservas están destinadas para prestaciones asistenciales e incapacidades temporales.

El Sistema reportó más de 87.000 casos confirmados de COVID-19, representados, en su mayoría, por trabajadores recuperados y casos activos, y 243 muertos.

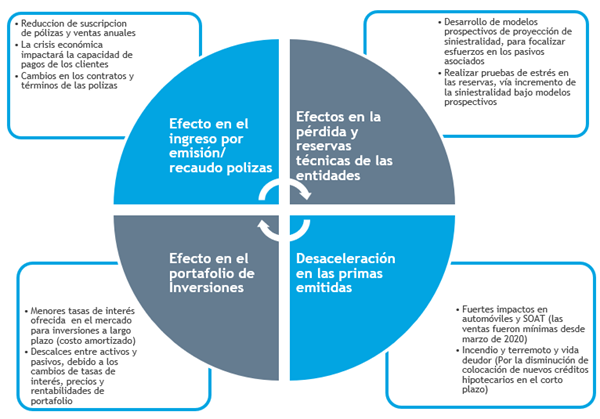

Las Sociedades Calificadoras hacen la salvedad en que la desaceleración de las primas, es probable que contribuya a mejorar las tasas netas de riesgo y la solvencia ya que es consecuente que disminuyan los requerimientos de capital y reservas para ejercer la actividad y de esa forma, políticas de reinversión de utilidades serán claves para contrarrestar dicha ralentización.

De otra parte, Value and Risk considera la devaluación como otro probable factor de riesgo, ya que estimó que cerca del 30,6% de las primas emitidas por las compañías generales son cedidas a reaseguradores en el exterior y generalmente con precios expresados en moneda extranjera.

¿QUÉ OPORTUNIDADES Y/O APOYOS ESTÁN RECIBIENDO LAS ASEGURADORAS EN COLOMBIA?

1. Empatizar con el mercado y cambiar la relación con el cliente

Debido al impacto de la crisis de la COVID-19, se prevé que algunas empresas y personas no renueven sus seguros o caigan en impago de los servicios contratados en parcialidades. Es vital en este momento la cercanía y empatía de las aseguradoras con sus clientes y la situación que están viviendo, ya que esto estrechará los lazos y la relación tendrá más oportunidad de perdurar, una vez termine la emergencia.

La gran mayoría de entidades aseguradoras activarán diferentes formas de ayudas a sus clientes en forma de descuentos, aplazamientos, prórrogas, eliminación de recargos por mora, financiación a tasas de interés competitivas y bonificaciones por pagos puntuales, entre otras. Las compañías han de apoyar esta toma de decisiones en los datos y en el uso de herramientas analíticas para poder visualizar los diferentes escenarios de apoyo, con sus implicaciones financieras.

Es recomendable reforzar los programas de fidelización, proteger la cartera se convierte en el principal objetivo. Para ello, se deben generar relaciones cliente-empresa más próximas, que revertirán en mayor fidelidad y acciones de venta cruzada derivadas. Trabajar una estrategia clara de segmentación y personalización permitirá el lanzamiento de campañas diferenciadas acorde al perfil y necesidades concretas de cada cliente.

La industria deberá aprovechar la oportunidad derivada de la digitalización para revisar sus procesos de negocio, no solo desde la perspectiva de eficiencia operativa, sino también desde la experiencia del cliente. En este sentido, los programas de “voz del cliente” serán de gran utilidad para corregir carencias detectadas durante la crisis y a las cuales no se habría brindado anteriormente la atención necesaria.

Estas entidades del ramo asegurador que, aunque cuentan con Sistemas de Atención al Consumidor robustos, de acuerdo a las regulaciones de la Superintendencia Financiera, deberán velar por dar un trato más personal y enfocado a estas reclamaciones, para conocer las expectativas y necesidades reales de cada uno de sus clientes.

El incremento del uso de los canales digitales debido a la crisis y el confinamiento propiciará la oferta de nuevos servicios y la redefinición de procesos clave (ventas, suscripción, reclamación, atención al cliente) para poder adaptarlos a un nuevo modelo de relación con los nuevos clientes digitales.

Aspectos como la implementación de soluciones de automatización robótica de procesos (RPA), chatbots, canales digitales directos y de autogestión, o la migración al cloud, serán esenciales para que el cliente pueda realizar operaciones desde cualquier lugar y dar seguimiento en tiempo real y sin restricciones de horario.

2. Innovar en producto para satisfacer los cambios en la demanda

La pandemia generará una demanda de un seguro nuevo con una cobertura más completa. Las pólizas de seguro se rediseñarán y se abordarán las brechas reveladas por los clientes durante la crisis.

La industria aprovechará la sensibilidad de la sociedad sobre la importancia de los seguros para incrementar su penetración como porcentaje del PIB. Por ejemplo, en Brasil, Colombia, México y Costa Rica, la penetración actual es menor al 3% del PIB, muy por debajo del 8.9% en la OCDE. Aún en países europeos como España, la penetración es del 5.0% del PIB. Estas brechas abren oportunidades de crecimiento en el futuro.

Para lograr lo anterior se desarrollará una gama de productos complementaria de la actual, con filosofía low cost, que permita conservar los clientes actuales y captar nuevos, cobrando un precio menor, pero reduciendo los costes de siniestralidad y/o gestión. A partir de aquí, el unbundling será clave para que, añadiendo servicios de valor añadido sobre el producto básico, permita que el ingreso medio descienda lo menos posible.

Se invertirá en productos innovadores. Algunas insurtech ya están ofreciendo cubrir los gastos derivados del cuidado de las mascotas si sus dueños fueron afectados por la COVID-19. Algunas otras implementan precios dinámicos en seguros de autos bajo porcentaje de utilización.

El uso de modelos predictivos y la aplicación de algoritmos de inteligencia artificial permitirán actualizar de manera objetiva los precios de las primas derivados del incremento de la siniestralidad para cubrir los riesgos financieros, buscando un equilibrio con el riesgo reputacional derivado. La industria se moverá de un modelo de “detectar y corregir” a uno de “predecir y prevenir “.

Todo lo anterior siempre ligado a un modelo y entorno digital donde los clientes de seguros puedan conocer, comprar, obtener, comparar cada una de las opciones que tienen desde cualquier dispositivo móvil, evitando el papeleo, asesores, reuniones y transacciones.

3. Desplegar nuevos modelos de negocio apoyándonos en la tecnología

Las insurtech están planteando nuevas fórmulas de contratación on demand, que comprende conceptos de pago por uso, los cuales son muy útiles en situación de crisis, pero también para adecuarse a los nuevos hábitos de consumo de la población.

Por ejemplo, el pago al 100% de un seguro de auto deja de tener sentido en un periodo donde hay ciertas restricciones de movilidad, considerando que, desde la perspectiva del consumidor, un ajuste a la facturación sería también lo más “justo”.

También se abren otras formas de negocio. Por ejemplo, aquellos que ahora optan por utilizar plataformas de movilidad como Uber, en lugar de invertir en un vehículo propio, requieren de esquemas de aseguramiento durante esos traslados. Solo algunas compañías están cubriendo esta necesidad.

Además, las InsurTech podrían generar un impacto aún mayor pues están contribuyendo con soluciones innovadoras de gran utilidad en esta crisis y que, en otras circunstancias, pasarían más desapercibidas por el mercado. Hay varios ejemplos:

La video-peritación (propuesta de la compañía BDEO) permite que los siniestros puedan ser valorados en línea sin necesidad de desplazamientos.

La firma digital permite gestionar la validación de cualquier póliza de seguros. Aunque su uso también dependerá de las regulaciones locales en cada país que, por cierto, también deberán ser replanteadas para permitir la adopción de nuevas tecnologías con mayor seguridad para las personas y mayores eficiencias.

Los asistentes médicos virtuales que evalúan síntomas utilizando inteligencia artificial, disponibles en forma de apps, chatbots o cuestionarios web.

Sin duda, estas ideas innovadoras presionarán aún más al sector “tradicional” de seguros para modernizar sus productos y satisfacer las nuevas necesidades del mercado.

Este hecho nos lleva a reflexionar sobre las posibles alianzas, e incluso compras, de insurtech, por parte de las aseguradoras tradicionales para poder acelerar la adopción de nuevos modelos de negocio, tecnologías avanzadas y procesos digitalizados dentro del sector.

4. Simplificar las operaciones para una cadena de valor digital extremo a extremo

La industria seguirá impulsando la automatización de su back office, mediante uso de RPA, para reducir los costos de operación asociados al procesamiento de tareas repetitivas y rutinarias, y que le permitirán afrontar mejor una reducción en los ingresos financieros y las primas.

Adicionalmente, se apostará también por el uso de RPA para la automatización de su front office, simplificando y agilizando las operaciones de los agentes del call center, permitiéndoles poner foco en las tareas de más valor en la atención al cliente.

Dichas iniciativas deberán estar acompañadas de un rediseño organizacional que capitalice la liberación del tiempo en actividades de mayor valor agregado, o en un mayor procesamiento de transacciones con el mismo personal.

Se potenciará el uso de tecnologías como la inteligencia artificial y el machine learning en la evaluación de riesgos, que permitirán reducir tanto el % de primas cedidas a reaseguradoras, como el costo de siniestralidad al determinar de mejor forma la probabilidad de materialización de riesgos en diferentes escenarios. Pero también se extenderá su adopción para poder optimizar otros procesos como la gestión automatizada de reclamaciones e incluso la prevención de fraude.

Las empresas aprovecharán la actual coyuntura de crisis para lanzar iniciativas de presupuesto de base cero, en donde se revisarán todas las categorías de gasto (servicios subcontratados, tecnología, servicios generales y nómina de personal) y se eliminarán aquellas que no justifiquen su rentabilidad, con independencia del tiempo que lleven efectuándose en el pasado. Además, este tipo de iniciativas retan a las organizaciones a buscar nuevas formas de alcanzar los objetivos de negocio de una manera más eficiente.

El sector dará prioridad a proyectos de inversión bajo un enfoque ágil y en los que exista un caso de negocio estructurado y con periodo de recuperación de la inversión en el corto y medio plazo. Los grandes proyectos se fraccionarán en periodos más cortos con metas específicas a lograr.

5. Desarrollar el talento como elemento clave de la transformación

La crisis ha provocado que muchas empresas agilicen los planes de transformación digital, una transformación que debe comenzar por la esencia de cualquier cambio: las personas.

La transformación digital requiere un cambio cultural y, al mismo tiempo, exige un nuevo enfoque de liderazgo para dirigir la organización en un entorno de disrupción y reinvención constante, en ocasiones motivada por cambios en el mercado o, como es el caso, por factores externos globales.

Las aseguradoras deben reinventar la experiencia de sus empleados y maximizar su talento. Es crucial construir simetría entre la experiencia del trabajador y la del cliente, ya que los empleados se convierten en embajadores del cambio y de la marca. Sólo un talento comprometido y motivado puede ofrecer experiencias de cliente sobresalientes.

Para todo ello, es clave comenzar fortaleciendo el núcleo, creando una cultura que permita a las personas avanzar con ritmo y adaptarse para impulsar el cambio y la innovación de forma continua. Sin un núcleo fuerte, las iniciativas digitales inevitablemente serán efímeras.

El grado de digitalización del talento determinará la capacidad de la organización para afrontar los retos del nuevo escenario pos-COVID-19.

Las ventas de papel higiénico no se dispararon y la mayoría de los muertos caían a tierra sin mayor aspaviento; los esfuerzos se concentraban más en el entierro y no en la contención de un virus anónimo. Solo en unas pocas escuelas y colegios hubo cuarentena.

Un siglo más tarde, el mundo se vuelve a detener de un día para otro, al tiempo que la economía colapsa y la gente entra en pánico.

Dos pandemias, un mismo miedo. Estos son los 10 cambios que vienen en el mundo asegurador en la era postcovid:

1. Buena parte de las pólizas se expedirán por canales digitales. Los vendedores de seguros tienen los maletines guardados y abrieron los programas de simulaciones y cotizaciones en aplicaciones como Zoom, Skype o Meet.

Ahora el reto para el sector será mantener esa cercanía y afinidad con los clientes. La estrategia de cada venta se está reinventando en este contexto, ya casi no funcionará ese truco de ver a los ojos al cliente.

2. Las fábricas, bancos, comercio, construcción y manufactura, etcétera tendrán que ajustarse a un nuevo escenario. Solo para citar un ejemplo: los contratos de obra suscritos con el IDU tendrán un otrosí dedicado a los protocolos de bioseguridad que se deben cumplir en una obra.

3. Los virus (no solo los de influenza) determinarán el diseño de productos y servicios y no solo para el caso de las pólizas de seguro. Un celular que incorpore materiales o una app que ‘pulverice’ el virus serán un hit tecnológico y un éxito en ventas.

Los laboratorios del mundo trabajan por estos días en vacunas contra el Covid-19 y en productos y materiales que ayuden a reducir el riesgo. A los científicos, por fin, parece que les ‘pararán’ bolas.

4. Las fábricas y los negocios de todo tipo tendrán que acreditar protocolos de bioseguridad para así lograr una reducción en las primas de seguros.

Desde los probadores de los almacenes de ropa, pasando por las procesadoras de alimentos, hasta los despachadores de envíos y mercancías, que tendrán que dejar a un lado el esfero para firmar un recibido. La transformación digital será el nuevo amo.

5. Los seguros de salud y vida se ajustarán a la nueva realidad. Solo hay que revisar cuánto les está costando a las EPS, ARL y otras compañías esta pandemia.

También es necesario afinar la regulación estatal para evitar las zonas grises que se ven hoy con fenómenos como el teletrabajo, sin perder de vista ajustes profundos en el modelo de las ARL.

Está claro que se necesita un ‘Basilea’ de las aseguradoras para acumular mejores provisiones en caso de pandemias como la actual.

6. También habrá oportunidades. Desde el área de consultoría y Auditoría de BDO prevemos que luego de esta pandemia las utilidades de algunas aseguradoras podrían recuperarse o subir debido a una mayor compra de productos.

Una de las enseñanzas es que es necesario trabajar no solo en bancarizar a la gente sino en desarrollar programas de cultura aseguradora. “El mercado nos muestra que los colombianos aseguramos primero el carro que nuestra propia salud, dado que ponderamos más el riesgo patrimonial que la pérdida de un bien”, explicó Camilo Núñez, secretario general de BMI.

7. Habrá nuevos brotes, pero de negocios derivados del aseguramiento.

Por ejemplo: se anticipa un mayor número de ciclistas que buscarán evitar el contagio en los sistemas masivos de transporte. Por eso se habla de la necesidad de un SOAT para bicicletas y patinetas. También se pueden prever cambios en reglas de juego a la hora de expedir pólizas a viajeros en avión y transporte intermunicipal; hoy parece más probable un contagio que la caída de un avión.

8. El historial de vacunación será clave para muchas actividades de la nueva sociedad. Es casi seguro que el carné de inmunizado le hará compañía a la licencia de conducción en la billetera.

9. Debido a las variables financieras en el tratamiento de una enfermedad del tipo Covid-19 y sus costos asociados en caso de muerte, las nuevas pólizas de salud y vida tendrán que ajustarse en cuanto condiciones y coberturas.

Todo lo anterior generando grandes retos de transformación y digitalización de la industria aseguradora para adaptarse a los cambios no solo con el cliente, sino el de implementar modelos matemáticos de acuerdo a la realidad actual de los negocios, medio como los indica Víctor Ramírez, socio de Audit & Assurance, líder de Industria Financiera de BDO Colombia, el cual dice que los actuarios tienen el gran reto de empezar a construir modelos matemáticos que permitan predecir las posibles pérdidas eventuales que podrían tener las compañías de seguros relacionadas con estos siniestros. BDO Colombia y BDO Global.

BDO, como una red global que abarca 167 países y territorios, aborda las necesidades tanto nacionales como internacionales. La práctica de servicios financieros de BDO ayuda a los clientes del sector de servicios financieros a tener éxito en un panorama cambiante que está marcado por reformas regulatorias, tecnología disruptiva y nuevos canales de prestación de servicios. Los servicios, incluidos la gobernanza, el riesgo, el cumplimiento, las revisiones de los procesos comerciales y más, están diseñados para satisfacer las necesidades únicas de las organizaciones de servicios financieros.

BDO experiencia en el sector asegurador

- Servicios de auditoría

- Asesoría contable

- Asesoría tributaria

- Emisión de dictámenes requeridos por ley o reglas especiales

- Valoración de seguros compañías

- Asesoramiento sobre la obtención de aprobaciones o cambios regulatorios

- Asesoramiento en digitalización y ciberseguridad

- Debida diligencia financiera, fiscal, legal y actuarial

- Servicios de cumplimiento y auditoría interna totalmente subcontratados y co- contratados

- Manuales de sistemas y control

- Sistemas posteriores a la implementación críticas

- Contabilidad NIIF

- Asesoramiento sobre todos los aspectos de las normas de instrumentos financieros

- Servicios de sostenibilidad

- Implementación y diagnostico IFRS 17

- Análisis de Solvencia II