Recientemente, muchos contribuyentes han estado recibiendo correos electrónicos por parte de la DIAN, en donde esta advierte sobre la no presentación de alguna declaración o sobre alguna inconsistencia en las declaraciones presentadas o en los pagos realizados.

Lo primero que el contribuyente debe hacer, es verificar la veracidad de estas comunicaciones y validar la información recibida en la página de la DIAN.

Una vez se corrobore que este correo si proviene de la DIAN, lo primero que el contribuyente debe saber, es que estas comunicaciones donde la DIAN invita a presentar una declaración, o a corregirla, no son una imposición de sanciones ni constituyen requerimientos o emplazamientos oficiales, sino que son avisos donde la administración exhorta al contribuyente a presentar declaraciones o a corregirlas de forma voluntaria.

En este punto, el contribuyente deberá validar si la comunicación de la DIAN tiene aplicación o no. Es decir, si la comunicación se refiere a la no presentación de las declaraciones, el contribuyente deberá verificar si estaba obligado a declarar y, de estarlo, corroborar si cumplió con esta obligación de forma oportuna. En el mismo sentido, si la DIAN invita a corregir la declaración presentada, el contribuyente deberá verificar si la autoridad tributaria tiene razón y se cometió algún error al momento de la presentación.

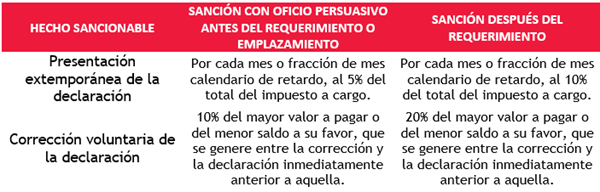

En estos eventos, la recomendación es que el contribuyente acate la invitación y realice la presentación o corrección de las declaraciones de forma voluntaria, lo anterior teniendo en cuenta que en este punto las sanciones y los intereses moratorios son inferiores.

**Estas sanciones podrán ser reducidas en aplicación de algunas normas especiales.

Ahora bien, una aproximación a esta problemática si el contribuyente evidencia que la DIAN está cometiendo un error en su oficio persuasivo y que las obligaciones fueron correctamente honradas, es guardar toda la documentación soporte y análisis realizado y/o comunicarse con la DIAN aclarando lo pertinente. Si bien el contribuyente no tiene la obligación de responder los oficios persuasivos, aclarar la situación puede evitar que la DIAN emita un requerimiento o un emplazamiento.

Por lo anterior, resulta claro que estas invitaciones son una oportunidad que la DIAN otorga al contribuyente para que pueda subsanar sus omisiones o equivocaciones de forma voluntaria y con menores sanciones e intereses y así mismo la DIAN evita el desgaste administrativo que implica todo el proceso de fiscalización.

Por último, vale la pena agregar que la DIAN no está obligada a emitir estos oficios persuasivos, por lo que es posible que la Administración notifique directamente un requerimiento o un emplazamiento, caso en el cual, cobra aún más importancia la respuesta del contribuyente y de su asesor tributario con la finalidad de evitan sanciones más onerosas.